การจำนำรถจอด (Car for Cash) ในกรุงเทพฯ มีผู้ให้บริการหลากหลาย ตั้งแต่บริษัทที่ดำเนินงานโดยผู้เชี่ยวชาญด้านรถยนต์โดยตรง ไปจนถึงเต็นท์รถขนาดใหญ่ การแข่งขันที่สูงนี้ส่งผลให้เกิดการเสนอ ดอกเบี้ยเริ่มต้นที่ต่ำ เพื่อดึงดูดลูกค้า อย่างไรก็ตาม การเปรียบเทียบแค่ตัวเลขดอกเบี้ยเริ่มต้นอย่างเดียวไม่เพียงพอ บทความนี้จะเปรียบเทียบอัตราดอกเบี้ยและเปิดเผยปัจจัยที่ส่งผลต่อ “ต้นทุนที่แท้จริง” ของการจำนำรถจอดกับร้านดังในกรุงเทพฯ

โครงสร้างดอกเบี้ยของร้านจำนำรถดังในตลาดกรุงเทพฯ

อัตราดอกเบี้ยจำนำรถจอดของบริษัทเอกชนใหญ่ ๆ ในกรุงเทพฯ มักมีการแข่งขันสูงและเริ่มต้นที่อัตราที่ต่ำกว่าดอกเบี้ยจำนำเล่มทะเบียนที่ถูกกำกับดูแลอย่างชัดเจน

อัตราดอกเบี้ยเริ่มต้นโดยเฉลี่ย

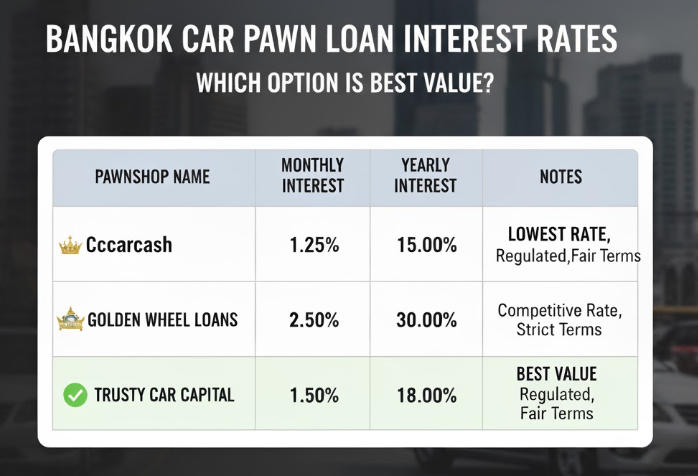

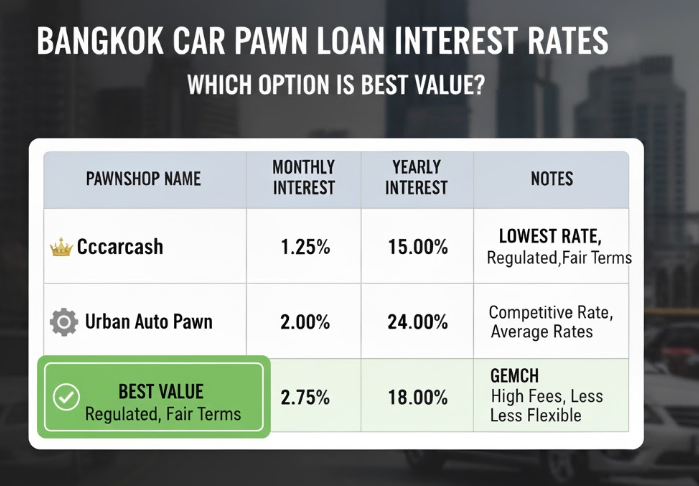

- กลุ่มผู้เชี่ยวชาญ/เต็นท์รถใหญ่ อัตราดอกเบี้ยเริ่มต้นที่ร้านดังหรือผู้ประกอบการที่มีความเชี่ยวชาญสูง มักเสนออยู่ที่ 0.75% – 1.25% ต่อเดือน (เทียบเท่า 9% – 15% ต่อปี) ซึ่งเป็นอัตราที่น่าดึงดูดมากที่สุด

- กลุ่มบริษัทสินเชื่อขนาดกลาง บางบริษัทอาจเสนอสินเชื่อจำนำรถในอัตราใกล้เคียงกัน แต่ต้องตรวจสอบว่าเป็นสินเชื่อประเภทที่ ต้องจอดรถ จริง ๆ หรือไม่ เนื่องจากสินเชื่อทะเบียนรถ (รถขับได้) จะมีอัตราดอกเบี้ยสูงกว่า (ประมาณ 1.5% – 2.0% ต่อเดือน หรือสูงถึง 24% ต่อปี)

ความแตกต่างระหว่างดอกเบี้ยคงที่กับลดต้นลดดอก

- ดอกเบี้ยคงที่ (Flat Rate) ร้านจำนำรถจอดส่วนใหญ่มักใช้การคิดดอกเบี้ยแบบคงที่ตลอดอายุสัญญา ซึ่งง่ายต่อการคำนวณและคาดการณ์ค่างวด

- ดอกเบี้ยลดต้นลดดอก (Effective Rate) ผู้ประกอบการที่มีความน่าเชื่อถือสูงบางแห่ง อาจเลือกใช้การคำนวณแบบลดต้นลดดอก ซึ่งช่วยให้ภาระดอกเบี้ยโดยรวมลดลงหากคุณมีการโปะเงินต้นก่อนกำหนด

ปัจจัยที่ทำให้ดอกเบี้ย “ถูกลง” หรือ “แพงขึ้น”

ถึงแม้ว่าร้านจะโฆษณาดอกเบี้ยเริ่มต้นที่ 0.75% แต่ลูกค้าทุกคนอาจไม่ได้อัตรานี้เสมอไป ดอกเบี้ยสุดท้ายที่คุณได้รับขึ้นอยู่กับการประเมินความเสี่ยงและมูลค่ารถ

1. สภาพและมูลค่าของรถยนต์

- รถใหม่/ตลาดต้องการสูง รถยนต์ที่มีอายุการใช้งานน้อย (เช่น ไม่เกิน 5 ปี) และรุ่นที่ได้รับความนิยมในตลาดมือสอง จะได้รับ อัตราดอกเบี้ยต่ำที่สุด เพราะมีความเสี่ยงในการขายทอดตลาดต่ำ

- วงเงินกู้ต่อมูลค่า (LTV) หากคุณขอวงเงินจำนำในสัดส่วนที่ต่ำต่อมูลค่าประเมินของรถ (เช่น ขอ 50% ของราคาประเมิน) คุณมีแนวโน้มที่จะต่อรองขออัตราดอกเบี้ยที่ถูกลงได้

2. ค่าใช้จ่ายแฝงที่ไม่ใช่ดอกเบี้ย

ปัจจัยเหล่านี้คือ “กับดัก” ที่อาจทำให้ดอกเบี้ยที่ดูถูกกลายเป็นแพงที่สุด

- ค่าบริการดูแล/ค่าจอดรถ ร้านจำนำรถจอดส่วนใหญ่มักมี ค่าดูแล/ค่าจอดรถ คิดเป็นรายเดือน (เช่น 1,000 – 3,000 บาทต่อเดือน) ซึ่งค่าใช้จ่ายนี้ไม่ได้รวมอยู่ในอัตราดอกเบี้ยที่โฆษณา

- ค่าดำเนินการแรกเข้า ค่าธรรมเนียมที่เรียกเก็บเพียงครั้งเดียวในวันทำสัญญา ซึ่งควรตรวจสอบว่ามีการเรียกเก็บสูงเกินไปหรือไม่

เกณฑ์การคัดเลือกร้านที่ “คุ้มค่าที่สุด” ในกรุงเทพฯ

ความคุ้มค่าไม่ได้วัดที่ดอกเบี้ยเริ่มต้น 0.75% หรือ 1.25% แต่คือการเลือกผู้ให้บริการที่มอบความปลอดภัยให้กับทรัพย์สินของคุณควบคู่กันไป

1. ความปลอดภัยของการจัดเก็บรถ

มาตรฐานโกดัง ร้านที่คุ้มค่าที่สุดต้องมี คลังสินค้าปิด (Indoor Storage) ปลอดภัย ไม่ใช่ลานจอดรถกลางแจ้ง และมี ระบบรักษาความปลอดภัย 24 ชั่วโมง เพราะต้นทุนในการซ่อมรถที่เสียหายจากสภาพอากาศอาจสูงกว่าดอกเบี้ยที่จ่ายไป

2. ชื่อเสียงและความน่าเชื่อถือ

ความโปร่งใสของสัญญา ต้องเลือกร้านที่มีชื่อเสียงดีในกรุงเทพฯ มี รีวิวที่ดี และ เปิดเผยรายละเอียดค่าใช้จ่ายทั้งหมด (ดอกเบี้ย + ค่าจอด + ค่าดำเนินการ) อย่างชัดเจนก่อนเซ็นสัญญา

3. ความยืดหยุ่นในการไถ่ถอน

การไถ่ถอนก่อนกำหนด ร้านที่น่าเชื่อถือควรอนุญาตให้มีการ ไถ่ถอนรถคืนก่อนกำหนด ได้โดยไม่มีค่าปรับที่สูงเกินควร

การเปรียบเทียบดอกเบี้ยจำนำรถกรุงเทพ ชี้ให้เห็นว่า อัตราดอกเบี้ยแข่งขันกันอยู่ที่ 0.75% – 1.25% ต่อเดือน หากคุณได้รับข้อเสนอในกลุ่มนี้ถือว่าถูกแล้ว

แต่ทางเลือกที่ คุ้มค่าที่สุด คือการเลือกผู้ให้บริการที่อยู่ในกลุ่มดอกเบี้ยต่ำดังกล่าว และ กล้าที่จะเปิดเผยค่าจอดรถ, ค่าดำเนินการ, พร้อมทั้งรับประกันมาตรฐานความปลอดภัยของรถยนต์อย่างเป็นลายลักษณ์อักษร เพื่อให้เงินก้อนที่ได้มานั้นไม่ต้องแลกด้วยความเสี่ยงต่อทรัพย์สินอันมีค่าของคุณ