ในโลกของการเงินระดับบุคคล “เครดิตบูโร” หรือประวัติข้อมูลเครดิต เปรียบเสมือนสมุดพกที่บันทึกพฤติกรรมการใช้จ่ายและการชำระหนี้ของเรา เมื่อถึงเวลาที่เราต้องการขอสินเชื่อ ไม่ว่าจะเป็นสินเชื่อเพื่อที่อยู่อาศัย สินเชื่อรถยนต์ หรือสินเชื่อเพื่อการพาณิชย์ ธนาคารจะใช้ข้อมูลส่วนนี้มาเป็นเกณฑ์หลักในการประเมินความเสี่ยงผ่านสิ่งที่เรียกว่า Credit Score หรือคะแนนเครดิต หากประวัติของคุณมีความน่าเชื่อถือสูง โอกาสที่จะได้รับการอนุมัติวงเงินที่ต้องการพร้อมอัตราดอกเบี้ยที่คุ้มค่าก็จะยิ่งมีมากขึ้น

ทำความเข้าใจกลไกของเครดิตบูโรและ Credit Score

ก่อนที่จะเริ่มกระบวนการปรับปรุงประวัติ สิ่งสำคัญคือต้องเข้าใจบทบาทที่แท้จริงของ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร) หน่วยงานนี้มีหน้าที่เพียงรวบรวมและจัดเก็บข้อมูลประวัติการชำระหนี้จากสถาบันการเงินที่เป็นสมาชิกเท่านั้น ไม่ได้มีอำนาจในการอนุมัติหรือปฏิเสธการให้สินเชื่อแต่อย่างใด

องค์ประกอบสำคัญในการคำนวณคะแนน

คะแนนเครดิตจะถูกประเมินจากชุดข้อมูลหลายมิติ ได้แก่ ประวัติการชำระหนี้ที่ผ่านมา (จ่ายตรงเวลา จ่ายล่าช้า หรือค้างชำระ) ปริมาณภาระหนี้สินคงค้างทั้งหมด ระยะเวลาของประวัติการมีสินเชื่อ รวมถึงความถี่ในการยื่นขอสินเชื่อใหม่ในช่วงเวลาใกล้เคียงกัน ข้อมูลเหล่านี้จะถูกนำมาประมวลผลเพื่อสะท้อนความสามารถในการบริหารสภาพคล่องของคุณ

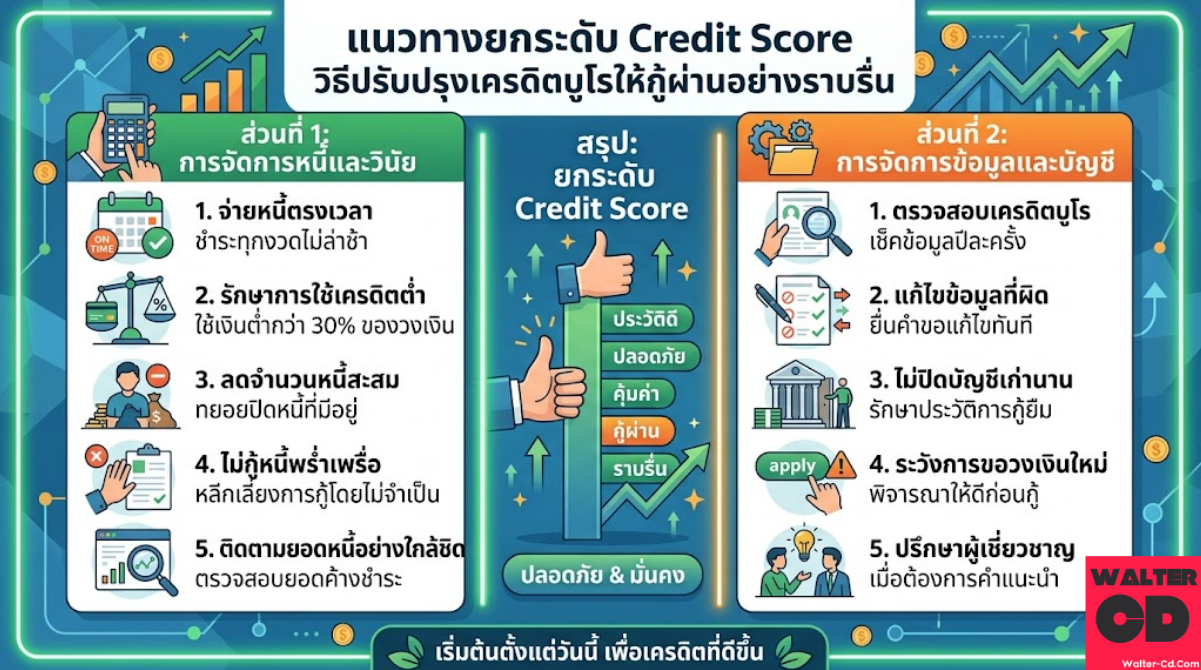

ขั้นตอนปฏิบัติเพื่อฟื้นฟูและปรับปรุงประวัติเครดิต

สำหรับผู้ที่อาจจะเคยมีประวัติการชำระเงินที่สะดุดไปบ้าง หรือเคยมีสถานะค้างชำระ ข้อมูลเหล่านี้ไม่ได้อยู่ติดตัวอย่างถาวร คุณสามารถสร้างประวัติใหม่ที่มีคุณภาพทับซ้อนลงไปได้ด้วยการปรับเปลี่ยนพฤติกรรมทางการเงินดังต่อไปนี้

รักษาความตรงต่อเวลาในการชำระหนี้

นี่คือกฎเหล็กข้อแรกและมีน้ำหนักมากที่สุดในการคำนวณ Credit Score การสร้างวินัยในการชำระค่างวดให้ตรงตามกำหนดเวลาทุกครั้งจะช่วยสร้างความเชื่อมั่นได้อย่างรวดเร็ว ขอแนะนำให้ตั้งระบบหักบัญชีอัตโนมัติ (Direct Debit) หรือตั้งการแจ้งเตือนล่วงหน้า เพื่อป้องกันการลืมชำระ แม้จะเป็นเพียงบัตรเครดิต ก็ควรชำระให้ครอบคลุมยอดเต็มจำนวน หรืออย่างน้อยต้องไม่ต่ำกว่ายอดเรียกเก็บขั้นต่ำเสมอ

บริหารสัดส่วนภาระหนี้ให้เหมาะสม

สถาบันการเงินมักจะพิจารณาสัดส่วนภาระหนี้ต่อรายได้ (Debt-to-Income Ratio) ซึ่งในเกณฑ์มาตรฐานไม่ควรเกิน 30-40% ของรายได้ต่อเดือน หากคุณมียอดคงค้างในบัตรเครดิตหรือสินเชื่อส่วนบุคคลหลายรายการ ควรวางแผนจัดสรรเงินสดเพื่อทยอยปิดบัญชีที่มีอัตราดอกเบี้ยสูงสุดก่อน การลดระดับหนี้สินรวมลงจะส่งผลให้คะแนนเครดิตของคุณขยับตัวสูงขึ้นอย่างมีนัยสำคัญ

ทิ้งระยะห่างในการยื่นขอสินเชื่อใหม่

ทุกครั้งที่คุณยื่นสมัครสินเชื่อหรือบัตรเครดิตใบใหม่ สถาบันการเงินจะทำการดึงข้อมูลเพื่อตรวจสอบประวัติเครดิต (Hard Inquiry) การมีบันทึกการถูกตรวจสอบถี่ๆ ในระยะเวลาสั้นๆ จะถูกระบบประเมินว่าคุณกำลังขาดสภาพคล่องและมีความต้องการเงินทุนอย่างเร่งด่วน ซึ่งจะทำให้คะแนนเครดิตถูกหักลบลง ควรเว้นระยะห่างอย่างน้อย 3-6 เดือนก่อนการยื่นขอสินเชื่อครั้งใหม่

รักษาบัญชีสินเชื่อที่มีประวัติยาวนาน

อายุของประวัติเครดิตมีผลต่อความน่าเชื่อถือ หากคุณมีบัตรเครดิตใบแรกที่ใช้งานมานานและมีประวัติการชำระเงินที่ขาวสะอาด ไม่ควรด่วนปิดบัญชีนั้นไปเพียงเพราะไม่ค่อยได้ใช้งาน การคงบัญชีที่มีประวัติยาวนานไว้จะช่วยดึงค่าเฉลี่ยอายุเครดิตรวมของคุณให้สูงขึ้น สะท้อนถึงประสบการณ์และความมั่นคงในการจัดการหนี้

ตรวจสอบความถูกต้องของข้อมูลเครดิตเป็นประจำ

หลายกรณีที่การขอสินเชื่อถูกปฏิเสธเกิดจากความคลาดเคลื่อนของข้อมูลในระบบ เช่น สินเชื่อที่ปิดบัญชีไปแล้วแต่สถานะยังไม่ได้รับการอัปเดต หรือมีรายการหนี้แปลกปลอมที่คุณไม่ได้เป็นผู้ก่อ การยื่นขอตรวจสอบข้อมูลเครดิตของตนเองอย่างน้อยปีละ 1 ครั้ง จะช่วยให้คุณตรวจพบความผิดปกติและสามารถดำเนินการแจ้งแก้ไขกับสถาบันการเงินได้ทันท่วงที

การสร้างและรักษา Credit Score ให้อยู่ในระดับที่ดีเลิศต้องอาศัยวินัยและความสม่ำเสมอ ข้อมูลประวัติการชำระหนี้จะถูกจัดเก็บย้อนหลังในระบบเป็นเวลา 36 เดือน การเริ่มต้นสร้างประวัติการชำระเงินที่ตรงต่อเวลาตั้งแต่วันนี้ จะเป็นการปูทางสู่ความน่าเชื่อถือทางการเงินที่แข็งแกร่ง และเปิดประตูสู่โอกาสทางการลงทุนที่ไร้ขีดจำกัดในอนาคตครับ